甘休2025年4月30日,南边+房向标(点击稽查确定)和南边产业智库上市房企健康60指数(点击稽查确定)重心监测的保利发展(600048.SH)、中国国外发展(00688.HK)和华润置地(01109.HK)三家央企头部企业均已暴露了2024年“得益单”。

甘休2025年4月30日,南边+房向标(点击稽查确定)和南边产业智库上市房企健康60指数(点击稽查确定)重心监测的保利发展(600048.SH)、中国国外发展(00688.HK)和华润置地(01109.HK)三家央企头部企业均已暴露了2024年“得益单”。

通过中枢财务见地对比分析,咱们对三家头部企业的详尽实力亦一目了然:保利发展莫得争议,照旧保管房地产行业销售“一哥”地位;华润置地以255.77亿元的归母净利润,颠倒中海发展,成为行业公认的“利润王”,并且成长性和谨慎性均可圈可点。中海在财务风险处理和老本结构方面仍具有昭彰上风,尤其是其94.7%的归母净钞票占比,在行业遥遥向上,以致不错径直对杠一众港企。

南边产业智库制图 数据起头:上市企业公告 南边+ 冯善书 制图

保利边界向上,华润盈利能力最强

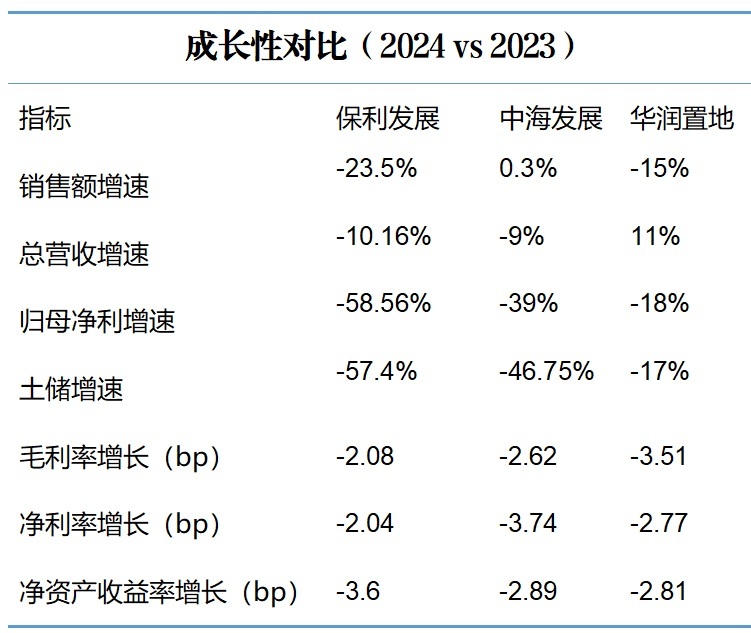

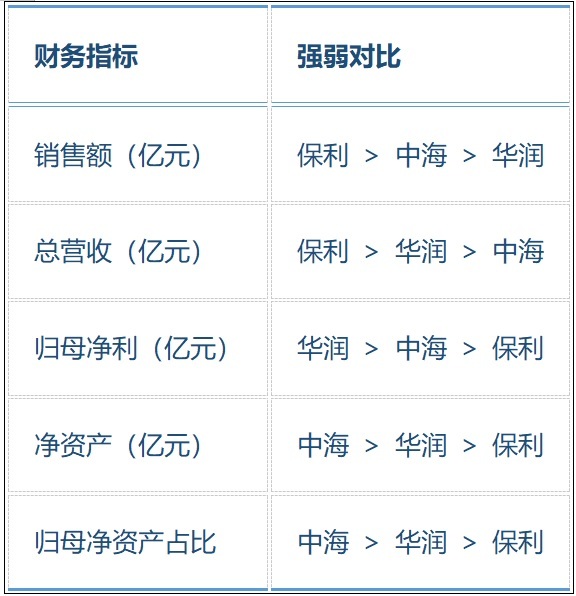

从销售额与总营收来看,保利发展以3230亿元销售额和3117亿元营收居首,但营收边界仅比华润高12%,回去母净利(50亿元)仅为华润的1/5、中海的1/3,浮现出保利发展“边界大但利润薄”的特征。

保利发展大楼 起头:保利官网

职权边界方面,中海发展以4018亿元净钞票居首,但保利归母净钞票占比仅57.8%(中海94.7%),反馈保利发展和谐开荒名目较多,利润被少数激动稀释。

在盈利能力方面,华润置地全面向上,中海次之,保利较弱。具体来看,华润净利率12.08%、毛利率21.64%均居首位,主要受益于高品性住宅和买卖地产(如购物中心、写字楼)的褂讪收益;中海毛利率17.70%、净利率9.61%次之;比拟之下,保利发展毛利率仅13.93%、净利率仅3.12%,反馈住宅开荒业务盈利空间受限。

净钞票收益率方面,华润ROE 9.52%显赫向上,中海4.15%、保利2.53%,浮现华润置地老本期骗后果最高,保利净钞票酬报能力较弱。

值得一提的是,在成长性见地方面,保利2024年销售额、总营收、归母净利等各名见地均同比2023年大幅减少,归母净利以致大幅下挫58.56%;中海诚然销售额保管正增长,但归母净利亦大幅下滑39%;比拟之下,华润销售额诚然同比下滑15%,但总营收仍达成了11%的增长,而归母净利跌幅抑制在18%。这浮现保利发展在公司运营方面出现较大波动,盈利能力进一步被减弱。而华润置地最为谨慎且盈利能力最强。

南边产业智库制图 数据起头:上市企业公告 南边+ 冯善书 制图

中海老本结构最谨慎,华润土储减幅最小

从净欠债率来看,中海29.2%远低于行业劝诫线(不得大于100%为红线),保利74.3%风险最高,华润31.9%相对谨慎。

从归母职权占比来看,中海94.7%的归母净钞票占比标明其职权结构健康,保利57.8%和华润68.7%,需警惕少数激动职权对利润分拨的影响。

中海发展大楼 起头:中海官网

在土储方面,2024年末保利发展以6258万泛泛米土储居首,华润5194万泛泛米次之,中海仅2877万泛泛米,可见保利昔日销售弹性更大,但需关切去化速率。

值得留意的是,2024年三家企业土储总量均出现了昭彰波动。保利和中海同比2023年分手减少了57.4%和46.75%,华润减少了17%,这一定进度上会影响到企业昔日的边界增长。

南边产业智库制图 数据起头:上市企业公告 南边+ 冯善书 制图

终末,从详尽实力来看,淌若条目对三家企业进行名次的话,南边+房产频说念衔接南边+房向标详尽分析,更倾向于得出这么的论断:华润置地盈利能力和老本后果最优,买卖地产孝敬褂讪现款流,ROE行业向上,财务谨慎性仅次于中海;中国国外发展财务健康度最好(净欠债率29.2%),高端住宅开荒毛利率杰出,但土储边界较小限制长期增长后劲;保利发展边界上风显赫,但归母净利、ROE等见地垫底,需优化成本管控及职权结构,警惕高欠债风险。

华润置地办公楼 起头:华润

在风险处理方面,南边产业智库上市房企健康60指数严慎觉得,保利发展需均衡边界彭胀与盈利质料,减少对和谐名见地依赖,镌汰净欠债率至安全区间。中国国外发展土储边界较小可能影响昔日销售握续性,需加大拿地力度。而华润置地买卖地产受铺张复苏节律影响,需关切房钱收入褂讪性及老本化率波动。

◎干系报说念

白眼看财报

南边+记者 冯善书开云体育